Il moderno mercato assicurativo è regolarmente riempito con nuovi prodotti. Un posto importante in esso è dato ai prodotti associati al trasporto su strada. Di recente, sempre più automobilisti sono interessati a ciò che un franchising è in un'assicurazione scafo e come funziona. Sfortunatamente, non tutti gli agenti sono in grado di spiegare autonomamente l'essenza di questo fenomeno e i possibili benefici per il cliente.

È opportuno ricordare in anticipo la sicurezza della macchina, quindi, in tempo e il contratto stipulato correttamente sull'assicurazione dello scafo lascerà il firmatario in profitto anche in caso di possibile furto o incidente. I proprietari di automobili a volte riescono a ridurre il prezzo di una polizza del 15-70%. Con il suo costo considerevole, queste cifre sono in grado di interessare molti parsimoniosi russi.

contenuto

- 1 concetti generali

- 2 Tipi di franchising disponibili

- 2.1 Tipo condizionale

- 2.2 Franchigia incondizionata nell'assicurazione, cosa significa?

- 2.3 Tipo temporaneo

- 3 Tipo dinamico

- 4 Metodi assicurativi positivi e negativi con sconti in franchising

- 5 Approfitta di CASCO in franchising

Concetti generali

Si ritiene che l'interpretazione del concetto di franchising sia più rilevante per le persone associate alle attività commerciali. Nel loro caso, è possibile ottenere alcuni tipi di benefici o un insieme di determinati servizi sotto forma di bonus.

Однако, автолюбителям важно понимать, Cos'è un'assicurazione auto deducibile?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

È importante capire che l'assicurazione deducibile (che è "semplice" parole) è definita come parte del danno che il proprietario dell'auto copre a proprie spese in caso di un evento assicurato.

Le preferenze finanziarie si traducono in un comodo sconto per l'acquisto di una polizza CASCO. L'ammontare finale dello sconto dipende dal livello di rischio che il proprietario dell'auto mette volontariamente sulle sue spalle.

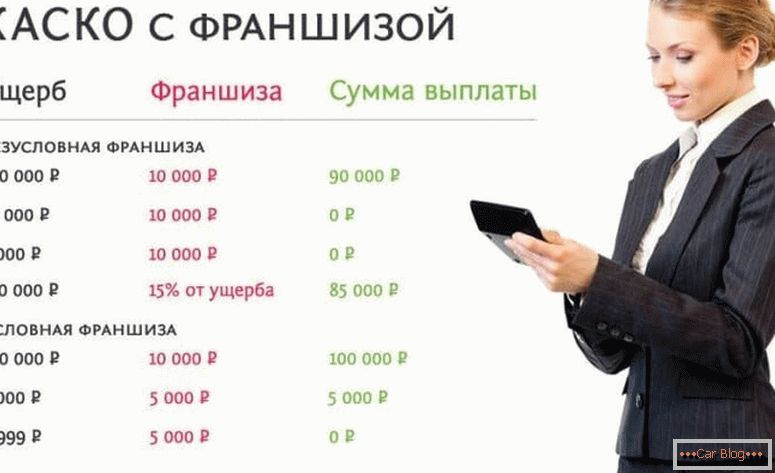

I parametri delle passività distribuite tra le parti firmatarie sono registrati per iscritto. Possono essere espressi come importo fisso o impostati in percentuale. Tradizionalmente, la maggior parte dei contratti include valori deducibili al livello del 10% del potenziale rimborso.

Ad esempio, quando la quantità stabilita di danni raggiunge 90 mila rubli, il cittadino sotto forma di compensazione con uno sconto del 10% riceverà solo 81 mila rubli. Questa illustrazione dimostra chiaramente il lavoro del franchise. In ogni caso, devi capire personalmente.

Tipi disponibili di franchising

Un numero limitato di tipi di franchising viene utilizzato nel nostro paese durante l'esecuzione di una politica CASCO. In ogni situazione, ci sono caratteristiche individuali. L'utente può scegliere autonomamente un'opzione adatta in azienda.

Tipo condizionale

Una franchigia condizionale nell'assicurazione è un caso in cui è definita una soglia finanziaria fissa, al di sotto della quale il proprietario dell'auto ripristina in modo indipendente il veicolo senza la partecipazione di compagnie assicurative. Quando l'importo stimato è superiore al limite precedentemente concordato, il pagamento delle spese è interamente a carico degli assicuratori.

È importante notare che nel tipo condizionale del contratto, se il valore soglia di un importo fisso viene superato, il proprietario dell'auto non prende parte alla riparazione e la spesa è a carico esclusivamente della compagnia di assicurazione.

Un esempio potrebbe essere il caso in cui il contratto specifica l'importo del limite di 20.000 rubli. Se l'auto è danneggiata da 15 mila rubli, allora l'autista deve riparare tutto da solo. Quando l'esame determina il danno, per esempio due volte più grande, la società contribuirà pienamente a tale importo.

Vedi anche: Bene per eccesso di velocitàSebbene questa tecnica sia molto vantaggiosa per i due firmatari del contratto, ma in termini pratici, è piuttosto rara. La tecnica lascia una grande possibilità che lo schema possa trarre vantaggio dai truffatori. La sopravvalutazione artificiale del danno sarà nelle mani di cittadini disonesti. A questo proposito, non tutti gli agenti hanno fretta di includere questo tipo di cooperazione con i clienti nella loro lista.

Franchigia incondizionata nell'assicurazione, cosa significa?

La particolarità di tale rapporto contrattuale tra cliente e IC è l'inclusione finanziaria obbligatoria del proprietario dell'auto nella rianimazione delle auto. Il livello di immersione dei cittadini può anche essere espresso in percentuale o fisso.

Un esempio è il caso in cui ci sono danni confermati in 4 mila. Quindi ci sono due opzioni:

- se l'ammontare della transazione incondizionata è fissato a 4 mila o più, allora è fatto esclusivamente dal proprietario;

- se l'ammontare della franchigia incondizionata è stato fissato inferiore, l'eccedenza è pagata dalla persona giuridica, e il proprietario dell'auto effettua solo il pagamento fisso specificato nel contratto.

L'accordo firmato, in cui la responsabilità incondizionata viene definita in percentuale, viene calcolato in modo leggermente diverso. Il rimborso viene effettuato in proporzione a ciascuna delle parti. Con una quota del 20% per il proprietario dell'auto, il saldo della partecipazione alla riparazione sarà il seguente:

- per grandi somme, ad esempio, 30 mila perdite dal proprietario richiedono solo 3 mila rubli, mentre il resto dell'importo è fornito dall'impresa di assicurazione dello scafo dall'altra

- il danno minore è diviso per lo stesso rapporto di parità, ad esempio il danno di 5.000 rubli. richiederà il pagamento di mezzo migliaio dal proprietario della macchina, e il saldo è rimborsato dalle compagnie di assicurazione.

L'importo del pagamento in tale situazione non ha importanza.

Tipo temporaneo

In termini semplici, un franchising in assicurazione auto di questo tipo significa l'estensione di un contratto per un intervallo di tempo prestabilito. Ciò aiuta a risparmiare notevolmente denaro ai cittadini.

Un esempio è la possibilità di determinare il periodo solo nei giorni feriali. Nei fine settimana, tale assicurazione potrebbe non essere applicabile, in quanto il proprietario può utilizzare i veicoli esclusivamente per scopi commerciali.

Il costo di tale politica sarà inferiore rispetto a condizioni normali. Tuttavia, vale la pena sapere che il danno ricevuto durante il periodo di assicurazione non sarà pagato. Oltre a questo metodo di utilizzo (divisione nei giorni feriali e nei fine settimana), gli agenti di assicurazione possono offrire prodotti con differenziazione per stagionalità o un altro tipo di gradazione temporale chiara.

Tipo dinamico

I conducenti che hanno una notevole fiducia nelle proprie capacità saranno in grado di utilizzare un tipo di contratto dinamico. Si basa sulla precedente storia assicurativa del proprietario del veicolo, che include tutti i possibili pagamenti sull'assicurazione dello scafo e il loro numero. Allo stesso tempo, il firmatario riceve il maggior risarcimento per il primo evento assicurato e negli episodi successivi viene applicata una scala regressiva agli importi pagabili.

Infatti, per ogni successivo appello da parte del proprietario dell'auto, la compagnia assicurativa stabilirà un fattore di riduzione graduale. Molto spesso, questo tasso è fissato al 5% per ogni evento assicurato.

Vedi anche: Quali documenti sono necessari per OSAGOOltre alle opzioni contrattuali comuni elencate, con le compagnie di assicurazione in caso di conclusione di un CASCO, possono essere applicate anche altre opzioni di cooperazione con sconti reciprocamente vantaggiosi. Nelle realtà russe, il tipo di franchigia incondizionato si incontra più spesso.

Metodi assicurativi positivi e negativi con sconti in franchising

È importante per l'utente prima dell'applicazione del prodotto finito valutare i suoi svantaggi e i suoi pro. Come in altri casi, l'autofranchising ha entrambe le qualità durante l'uso reale. I vantaggi includono fattori:

- Riduzione significativa del prezzo per la politica. Lo sconto è direttamente proporzionale alla dimensione del franchising stabilito. La maggiore partecipazione del proprietario dell'auto ai rischi riduce il costo dell'assicurazione.

- Non è necessario contattare la compagnia di assicurazioni per fissare i crediti di assicurazione al momento del verificarsi del danno con una piccola quantità di danni calcolati. L'importo del risarcimento, di regola, non sempre giustifica lo sforzo speso per la riparazione.

- Quando viene installata una barra limitata, l'auto non appare nella cronologia delle assicurazioni negative, consentendo di rimanere legalmente pulita.

Gli svantaggi sono tali situazioni:

- Ci sono difficoltà nell'elaborazione di tali contratti con le macchine di credito. Tradizionalmente, il costo dell'assicurazione è a carico del mutuatario, a questo proposito, il creditore non è una priorità di sconto. Tuttavia, la società di credito ha il proprio interesse a mantenere il valore della proprietà collaterale. Non ci sono inoltre garanzie nel ripristino della macchina a proprie spese da parte del mutuatario. Queste tesi stanno costringendo il credito e le organizzazioni bancarie a non utilizzare il contratto con il franchising.

- C'è un pericolo in cui può esserci una riduzione artificiale della quantità di danno. Alcuni esperti sono inclini per vari motivi al lato delle compagnie di assicurazione, non permettendo che l'ammontare del danno superi il limite stabilito dal contratto.

Approfitta di CASCO in franchising

I vantaggi degli assicuratori in tali contratti sono evidenti. Sono legalmente esenti dalla maggior parte dei piccoli pagamenti ai cittadini, il che risparmia risorse. È importante capire che spesso si spendono un sacco di tempo e denaro per elaborare queste sciocchezze, che risultano essere incomparabili con un risarcimento.

Per il proprietario, questo tipo di cooperazione con il Regno Unito può nascondere minori benefici. Durante la valutazione della fattibilità dell'assicurazione con tale metodo, si dovrebbe tenere conto della propria esperienza di guida, dell'obiettivo di concludere un contratto, della frequenza del funzionamento del veicolo e delle condizioni individuali da parte dell'azienda.

Per raccomandare un tale accordo è in questi casi:

- Il conducente ha una grande esperienza di guida senza problemi. In questa situazione, la probabilità di un incidente è estremamente ridotta. La maggior parte delle aziende sono interessate a tali clienti e quindi si sforzano di mantenerle con diversi programmi di sconto.

- Se lo scopo principale di un acquisto CASCO è quello di proteggere contro il furto, questo tipo di politica sarà il più accettabile per il proprietario dell'auto.

- Quando l'ammontare degli sconti sull'acquisto dello scafo supera la dimensione della franchigia stessa.

- L'autista può disporre di una quantità sufficiente di fondi per risolvere da sé piccoli errori.

- Il proprietario dell'auto è interessato ad estendere l'esperienza senza problemi. Piccoli incidenti possono influire negativamente sul prezzo dell'assicurazione futura e ridurre il coefficiente stimato.

Per i conducenti con poca esperienza, tali condizioni non sono sempre pertinenti. Ciò è dovuto al colpo più frequente nell'incidente con una piccola esperienza di guida.